Wir sichern Ihren

nächsten Schritt

Sollten Sie aus gesundheitlichen Gründen dauerhaft nicht mehr in Ihrem Beruf arbeiten können, entfällt auch Ihr regelmäßiges Einkommen. Ersparnisse reichen oft nicht viel länger als für wenige Monate, um den Lebensunterhalt und laufende Kosten zu bestreiten. Mit einer Berufsunfähigkeitsversicherung sichern Sie sich wichtige finanzielle Unterstützung.

Wichtige Vorsorge

Absicherung von Einkommen und Lebensunterhalt für:

- Berufstätige

- Azubis und Berufseinsteiger

- Schüler*innen und Studierende

Flexibler Schutz

Gestalten Sie Ihre Vorsorge flexibel, bis sie zu Ihnen passt.

- Individuell angepasst mit Bausteinen

- Starter-Option: günstigere Beiträge während der ersten Versicherungsjahre

schnelle Hilfe

Mit dem digitalen Leistungsantrag kommen Sie schnell und einfach zu Ihrem Geld.

- finanzielle Hilfeleistungen vor, während und nach der Berufsunfähigkeit

- von Beitragsbefreiung bis Soforthilfe

Alles, worauf es ankommt

Leistungen in der Übersicht

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Absicherungen. Auch Verbraucherschützer raten jedem Berufstätigen, frühzeitig das Einkommen und damit den Lebensunterhalt mit dieser Versicherung abzusichern.

Auf die Leistung kommt es an:

Volle Leistung ab 50% Berufsunfähigkeit

Prognosezeitraum von nur 6 Monaten

Prüfung auf den zuletzt ausgeübten Beruf

Verzicht auf abstrakte Verweisung auf einen anderen Beruf oder eine andere Tätigkeit

Rückwirkende Leistung nach 6 Monaten ununterbrochener und andauernder Berufsunfähigkeit

Berufsunfähigkeit infolge Pflegebedürftigkeit

Soforthilfe bei bestimmten Krebserkrankungen

Beitragsbefreiung im Leistungsfall

Flexibilität durch verschiedene Baustein-Optionen

Wussten Sie, dass...

eine BU auch zahlt, wenn Ihr neuer Beruf weniger als 80% des zuletzt erzielten Nettogehaltes einbringt?

Jeder vierte Beschäftigte kann im Laufe seines Arbeitslebens seinem Job gesundheitsbedingt nicht mehr nachgehen. Dabei sind die Ursachen nicht exotisch: Meist sind es psychische Erkrankungen, Nerven- oder Rückenleiden, Krebs oder Herz-Kreislauf-Erkrankungen. Eine rechtzeitige private Vorsorge hat hier schon viele vor dem finanziellen Aus bewahrt.

Grundsätzlich sollte sich jeder Berufstätige frühzeitig absichern. Aber nahezu unverzichtbar ist sie für alle gesetzlich Rentenversicherten, für Gutverdiener oberhalb der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung oder für Selbstständige und Freiberufler.

Nein. Eine gesetzliche Rente wird nur noch im Fall einer Erwerbsminderung, also einem Verlust der generellen Arbeitsfähigkeit, geleistet. Die Höhe der Rente richtet sich nach der Stundenzahl, die man noch täglich arbeiten kann. Dabei wird auf Ihre ausgeübte Tätigkeit, auf Ausbildung und Qualifikation keine Rücksicht genommen.

| Tägliches Leistungsvermögen | Anspruch auf Erwerbsminderungsrente | Voraussichtliche Höhe der Rente |

|---|---|---|

| mehr als 6 Stunden | keine Rente | |

| von 3 bis 6 Stunden | halbe Rente | ca. 15% des letzten Bruttoeinkommens |

| weniger als 3 Stunden | volle Rente | ca. 30% des letzten Bruttoeinkommens |

Beim Abschluss der Berufsunfähigkeitsversicherung geht es darum, den Gesundheitszustand abzusichern. Wer schon vorerkrankt ist, zahlt deutlich höhere Beiträge oder kann gar keinen Schutz abschließen. Und: Nicht jeder Beruf ist versicherbar. Je risikoreicher deine Berufswahl, desto geringer ist die Wahrscheinlichkeit, eine (bezahlbare) Absicherung zu erhalten.

Und da liegen deine Vorteile

- Du bist jung: Deshalb sind die Versicherungsbeiträge niedriger. Aufgrund der längeren Vertragslaufzeit kannst du mit ihnen aber eine ausreichende Versicherungssumme ansparen.

- Du bist vermutlich gesünder als Erwachsene über 25 Jahre: Ohne Vorerkrankungen ersparst du dir Beitragsaufschläge oder Leistungsausschlüsse.

- Du hast noch keinen Beruf: Risikoreiche Berufe erhalten keinen Versicherungsschutz. Bist du aber als Schüler*in oder Student*in schon versichert, behältst du diesen Schutz – selbst bei einer risikoreicheren Berufswahl.

So flexibel bleiben, wie Sie es mögen.

Optionale Bausteine

Eine Berufsunfähigkeitsversicherung ist eine langfristige Anlage. Das klingt sehr starr und endgültig. Mit unserer Berufsunfähigkeitsversicherung bleiben Sie flexibel.

Verlängerungsoption

Anpassung an gesetzliches Rentenalter

Erhöhungsoption

Nachversicherung – ohne Gesundheitsprüfung

Karenzzeit-Option

Wartezeit für günstigere Beiträge

Arbeitsunfähigkeitsoption

Rentenleistung bereits bei Arbeitsunfähigkeit

Übergangsleistungs-Option

Sofort- und Wiedereingliederungshilfe

Dynamik-Optionen

Leistungs- und/oder Beitragsdynamik

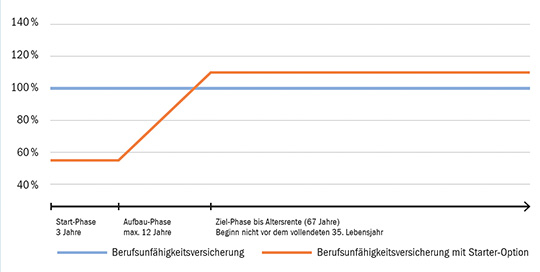

Starter-Option

sorgt für niedrigere Beiträge

Eine Absicherung bei Berufsunfähigkeit gehört nicht zu den günstigsten Versicherungen. Deshalb bietet die Starter-Option die Chance, zu Beginn der Vertragslaufzeit mit deutlich niedrigeren Beiträgen einzusteigen. In den ersten drei Jahren sind das nur 50 % des vollen Beitrags. Ab dem vierten Jahr erhöhen sich die Beiträge jährlich, bis der volle Ziel-Beitrag erreicht ist. Dieser bleibt dann für den Rest der Vertragslaufzeit gleich.

Und: In jeder Zahl-Phase ist auf den vollen Schutz der Berufsunfähigkeitsversicherung Verlass.

Entwicklung der Versicherungsbeiträge mit Starter-Option

1. Dreijährige Start-Phase mit reduzierten konstanten Beiträgen

2. Aufbau-Phase mit jährlich linear steigenden Beiträgen

3. Ziel-Phase mit konstanten Beiträgen

Berufsunfähig?

So beantragen Sie Ihre Rentenleistung

Kundenservice Leben

Sie sind berufsunfähig und benötigen Leistungen aus Ihrer Berufsunfähigkeitsversicherung? Mit dem digitalen Leistungsantrag kommen Sie schnell und einfach zu Ihrem Geld.

Informieren Sie uns einfach per E-Mail oder rufen Sie unseren Kundenservice Leben an. Wir senden Ihnen dann eine E-Mail mit Ihrem persönlichen Zugang zum digitalen Leistungsantrag zu.

Viele Erklärungen und Ausfüllhilfen leiten Sie gezielt durch den dynamischen Antragsfragebogen – datenschutzgeprüft und vor fremden Zugriffen geschützt.

Oder telefonisch unter 02131 290-2806

Du erreichst uns montags bis freitags von 08:00-18:00 Uhr.

Gut zu wissen

Leistungen – kurz erklärt

Werden Sie berufsunfähig und können deshalb in Ihrem aktuellen Beruf nicht mehr weiterarbeiten, werden Sie auf keinen anderen Beruf verwiesen, der nicht Ihren Kenntnissen, Fähigkeiten und Ihrer Lebensweise entspricht.

Voraussichtliche Dauer der Berufsunfähigkeit

Eine Berufsunfähigkeit kann nicht nur im weiteren Verlauf einer medizinischen Behandlung festgestellt, sondern auch ärztlich prognostiziert werden. Ist es für einen Arzt absehbar, dass Sie aus gesundheitlichen Gründen für mindestens sechs Monate berufsunfähig sein werden, gelten Sie von Beginn Ihrer Erkrankung (oder des Unfallzeitpunkts) an als berufsunfähig. Sie erhalten dann auch für diesen Zeitraum die vereinbarte Rentenzahlung. So sind Sie vor finanziellen Einbußen geschützt.

Bei erstmalig unbefristeter Anerkennung Ihrer Berufsunfähigkeit erhalten Sie bei der Übergangsleistungs-Option eine Soforthilfe in Höhe von sechs Monatsrenten.

Können Sie nach über zwei Jahren ununterbrochener Berufsunfähigkeit wieder in Ihren Beruf oder eine vergleichbare Tätigkeit einsteigen, erhalten Sie eine einmalige Wiedereingliederungshilfe in Höhe von sechs Monatsrenten.